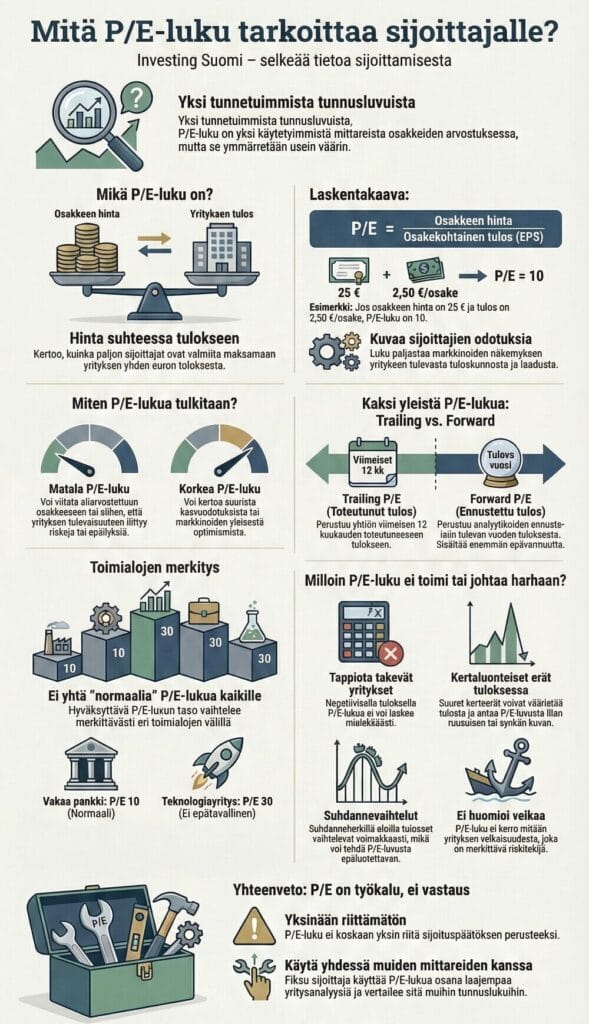

Listaamattomien osakeyhtiöiden osakkeiden arvonmääritys on yksi Suomen verojärjestelmän monimutkaisimmista osa-alueista. Yleiskielessä puhutaan usein vain ”osakkeen arvosta”, mutta verotuksellisesti arvo jakautuu useaan toisistaan poikkeavaan käsitteeseen. Yksi näistä kriittisistä termeistä on osakkeen vertailuarvo. Se on Verohallinnon vuosittain vahvistama laskennallinen luku, jolla on suora vaikutus muun muassa varallisuusverotuksessa, konsernien sisäisissä yritysjärjestelyissä ja perintö- tai lahjaverotuksen sukupolvenvaihdostilanteissa.

Toisin kuin julkisesti noteerattujen pörssiyhtiöiden osakkeet, joiden arvo määräytyy jatkuvasti markkinoilla kysynnän ja tarjonnan perusteella, listaamattoman yhtiön osakkeen arvo joudutaan määrittämään laskennallisesti taaksepäin katsovan tasedatan perusteella. tässä katsauksessa käsitellään analyyttisesti osakkeen vertailuarvoa, sen matemaattista taustaa, veroseuraamuksia sekä eroja matemaattiseen arvoon. Sisältö on kohdennettu sijoittajille, yrittäjille ja yritysten taloushallinnosta vastaaville asiantuntijoille.

Matemaattisen arvon ja vertailuarvon keskeiset erot

Verolainsäädännössä ja Verohallinnon ohjeistuksissa käytetään listaamattoman osakkeen verotuksessa kahta rinnakkaista arvoa: matemaattista arvoa ja vertailuarvoa. Vaikka molemmat luvut pohjautuvat yhtiön taseen mukaiseen nettovarallisuuteen verovuotta edeltävän vuoden lopussa, niiden käyttötarkoitus ja laskentamekaniikka eroavat toisistaan.

- Osakkeen matemaattinen arvo: Tämä arvo kuvaa yhtiön puhdasta subsTasapainoiluarvoa per osake ennen osingonjakoa. Se saadaan jakamalla yhtiön verotuksellinen, tarkistettu nettovarallisuus (varat miinus velat) ulkona olevien osakkeiden määrällä. Matemaattisen arvon ensisijainen käyttötarkoitus on osinkoverotus. Se määrittää rajan sille, kuinka suuri osa osakkaalle jaettavasta osingosta verotetaan pääomatulona (enintään 8 % osakkeen matemaattisesta arvosta) ja kuinka suuri osa katsotaan ansiotuloksi.

- Osakkeen vertailuarvo: Vertailuarvo on matemaattisesta arvosta johdettu, oikaistu luku, jota käytetään muiden veroseuraamusten, kuten varallisuuden arvostamisen, yhteydessä. Keskeisin tekninen ero matemaattiseen arvoon on se, että vertailuarvoa laskettaessa nettovarallisuudesta vähennetään yhtiön samalta tilikaudelta jaettavaksi päätetty osinko.

Käsitteiden täsmällinen erottaminen toisistaan on kriittinen osa laajempaa Sijoitusten verotus Suomessa -kokonaisuutta. Virheellinen käsitys näistä arvoista johtaa helposti merkittäviin virhelaskelmiin verosuunnittelussa.

”Osakeyhtiön verosuunnittelussa matemaattisen arvon ja vertailuarvon sekoittaminen on tyypillinen asiantuntijavirhe. Yrittäjän ja sijoittajan on sisäistettävä se tosiasia, että yhtiökokouksen osingonjakopäätös leikkaa välittömästi vertailuarvoa, mikä puolestaan heijastuu yhtiön varallisuusarvoon muissa verotustilanteissa seuraavan verovuoden aikana.” — Talousanalyytikko, InvestingSuomi

Miten osakkeen vertailuarvo lasketaan käytännössä?

Vertailuarvon määrittäminen pohjautuu tarkkaan verosääntelyyn. Prosessi käynnistyy aina yhtiön vahvistetusta, edeltävän tilikauden tilinpäätöksestä ja taseesta. Vertailuarvon laskenta etenee systemaattisesti seuraavan kaavan mukaisesti:

- Varojen arvostaminen ja velkojen vähentäminen: Ensimmäisessä vaiheessa yhtiön varat arvostetaan verotusarvojen mukaisesti. Esimerkiksi kiinteistöt ja arvopaperit kirjataan tietyissä tapauksissa eri verotusarvolla kuin mikä niiden kirjanpidollinen arvo on. Tämän jälkeen varoista vähennetään yhtiön vieraat pääomat eli velat. Näin muodostuu yhtiön verotuksellinen nettovarallisuus.

- Osingonjaon vähentäminen nettovarallisuudesta: Tarkistetusta nettovarallisuudesta vähennetään se osingon määrä, jonka yhtiökokous on päättänyt jakaa kyseiseltä tilikaudelta. Logiikka tämän taustalla perustuu siihen, että yhtiöstä ulos maksettava pääoma ei ole enää sitoutuneena liiketoimintaan tulevana vuonna, joten sen ei tulisi nostaa osakkeen arvoa.

- Jakaminen osakkeiden määrällä: Vähennysten jälkeen jäljelle jäävä oikaistu nettovarallisuus jaetaan yhtiön ulkona olevien osakkeiden lukumäärällä. Yhtiön hallussa olevia omia osakkeita ei lasketa mukaan tähän jakajaan.

- Vertailuarvon korotuksen sääntely (50 prosentin sääntö): Suomen verolainsäädäntöön on implementoitu vakautusmekanismi arvonvaihteluiden hillitsemiseksi. Uusi vertailuarvo saa olla enintään 50 prosenttia suurempi kuin edellisen vuoden vahvistettu vertailuarvo. Jos laskennallinen arvo ylittää tämän rajan voimakkaan tuloskasvun seurauksena, vertailuarvoksi vahvistetaan edellisen vuoden arvo kerrottuna luvulla 1,5.

Kysymys siitä, mikä on osake ja miten osakkeen todellinen hinta muodostuu, palautuu markkina-arvon ja subsTasapainoiluarvon väliseen eroon. Vertailuarvo ei ota kantaa tulevaisuuden tuotto-odotuksiin, brändin arvoon tai markkinapositioon. Se on puhtaasti historialliseen taseeseen nojaava, subsTasapainoiluperusteinen luku.

Vertailuarvo perintö- ja lahjaverotuksessa sekä sukupolvenvaihdoksessa

Perintö- ja lahjaverotuksen ohjeistuksissa pääsääntö on aina omaisuuden käypä arvo, joka tarkoittaa todennäköistä luovutushintaa vapailla markkinoilla. Listaamattomien yritysten kohdalla käyvän arvon määrittäminen on vaativa prosessi. Tästä syystä vertailuarvolla on aivan erityinen rooli, erityisesti silloin kun toteutetaan yrityksen sukupolvenvaihdos.

Kun yritystoimintaa siirretään seuraavalle sukupolvelle, verotusta voidaan perintö- ja lahjaverolain puitteissa huojentaa merkittävästi. Tällöin yhtiön osakkeen arvona ei käytetä analyytikoiden arvioimaa käypää arvoa, vaan erityistä huojennettua arvoa. Tämä huojennettu arvo asetetaan tyypillisesti tasan 40 prosenttiin yhtiön osakkeen vertailuarvosta.

Koska listaamattoman osakkeen vertailuarvo on jo itsessään usein matalampi kuin yhtiön todellinen tuottoarvo, 40 prosentin sääntö laskee perillisen maksettavaksi tulevaa verorasitusta olennaisesti. Tämä mahdollistaa yrityksen jatkuvuuden ilman pakottavaa tarvetta realisoida liiketoiminnan ydinresursseja veroja varten.

Poikkeukset ja taseen olennainen muuttuminen

Verohallinto vahvistaa vertailuarvot vain kerran vuodessa. Jos yhtiön taserakenteessa tapahtuu fundamentaalinen muutos – kuten kokonaisen liiketoimintahaaran myynti tai mittava pääoman palautus – tilinpäätöshetken ja lahjoitushetken välissä, verottaja on oikeutettu poikkeamaan vahvistetusta vertailuarvosta. Tällöin sovelletaan tapauskohtaista arviointia varallisuuden vähentymisestä tai lisääntymisestä.

Konsernit, arvovertailu ja työntekijöiden sitouttaminen

Osakkeen vertailuarvo on olennainen instrumentti myös yhteisöjen välisessä verotuksessa. Kun osakeyhtiö listaa veroilmoitukseensa omistamiaan muiden listaamattomien yhtiöiden arvopapereita, sen on suoritettava verotuksellinen arvovertailu. Lomakkeella 8A verrataan arvopapereiden alkuperäistä hankintamenoa ja niiden nykyistä vertailuarvoa. Tämä on rutiininomainen prosessi sijoitus- ja holding-yhtiöille, joiden tase sisältää laajasti listaamattomia sijoituksia.

Toinen merkittävä soveltamiskohde on henkilöstöannit ja avainhenkilöiden sitouttamisohjelmat. Kun listaamaton yhtiö tarjoaa osakkeitaan työntekijöilleen, osakkeiden merkintähinnan on oltava verotuksellisesti perusteltu. Jos osakkeita myydään työntekijöille selvästi alle niiden verotusarvon, erotus katsotaan työntekijän ansiotuloksi ja verotetaan raskaasti. Vertailuarvo toimii näissä tilanteissa teknisenä vähimmäisarvona. Osakkeiden luovuttaminen henkilöstölle tasan vertailuarvon hinnalla on tietyin kriteerein verotuksellisesti hyväksyttävä käytäntö.

Verosuunnittelu ja datan julkisuus

Koska yhtiökokouksen päättämä osingonjako pienentää vertailuarvoa, osingonjaon suunnittelu ja sen ajoitus ovat keskeisiä komponentteja yrityksen verostrategiassa. Vertailuarvon optimointi vaatii systemaattista taloushallintoa.

Jos yhtiö jakaa aggressiivisesti osinkoja usean vuoden ajan, sen vertailuarvo painuu alas. Tämä on matemaattisesti edullista sukupolvenvaihdoksen alla, jolloin alhainen vertailuarvo minimoi verorasituksen. Toisaalta matala vertailuarvo yhdessä 50 prosentin korotusrajoitteen kanssa tarkoittaa sitä, että yhtiön vertailuarvo ei kykene nousemaan nopeasti edes silloin, kun yhtiö tekee ennätystulosta. Jarruklausuulin vuoksi vertailuarvon nouseminen on hidasta, mikä vaikuttaa negatiivisesti tilanteisiin, joissa korkea vertailuarvo olisi omistajalle eduksi.

Tietojen tarkistaminen Verohallinnon palveluista

Datan saatavuus erottaa vertailuarvon monista muista yrityksen sisäisistä mittareista. Listaamattoman osakkeen vertailuarvo on Suomessa julkista tietoa. Verohallinto julkaisee vahvistetut vertailuarvot säännöllisesti, ja nämä tiedot ovat sijoittajien, kilpailijoiden ja analyytikoiden tarkasteltavissa.

Tieto yhtiön vertailuarvosta tarjoaa ulkopuoliselle taholle viitteitä historiallisen nettovarallisuuden volyymista. Vaikka arvo ei paljasta liiketoiminnan kassavirtamarginaaleja tai todellista markkina-arvoa, se toimii numeerisena työkaluna due diligence -prosessissa osakekauppaa tai rahoituskierrosta suunniteltaessa. Vertailuarvo on tiukasti säännelty matemaattinen mittari, jonka perusteellinen tuntemus on välttämätön taito listaamattomien yritysten omistajille ja rahoitusalan ammattilaisille.